مقدمه

بیمه بهعنوان یکی از ابزارهای کلیدی در مدیریت ریسک و تضمین امنیت مالی، نقشی انکارناپذیر در زندگی فردی و اجتماعی ایفا مینماید. هرچند مفهوم بیمه در قالب امروزی آن پدیدهای نسبتاً نوین به شمار میرود، اما ریشههای آن را میتوان در اعماق تاریخ بشر جستوجو نمود. در این مقاله، به بررسی سیر تحول بیمه از دوران باستان تا عصر حاضر، انواع کاربردها، مزایا و معایب آن، شیوه بهرهبرداری و نیز نحوه پرداخت آن در دورههای مختلف تاریخی پرداخته خواهد شد.

۱. تاریخچه بیمه

۱-۱. دوران باستان

در تمدنهای کهن همچون بابل، مصر، یونان و روم، شواهدی از وجود شیوههایی برای تقسیم ریسک و جبران خسارت مشاهده میشود. در بابل باستان و مطابق با قوانین حمورابی، نوعی حمایت مالی در برابر خسارات محتمل در تجارت دریایی برقرار بود. در مصر، صندوقهایی برای پوشش هزینههای تدفین ایجاد شده بود و در روم باستان، انجمنهایی وجود داشت که بهمنظور حمایت از اعضا در برابر خطرات مختلف فعالیت مینمودند.

۱-۲. قرون وسطی

در قرون وسطی، با رونق تجارت دریایی در اروپا، بیمههای دریایی در شهرهایی چون جنوا و ونیز بهوجود آمدند. تاجران برای محافظت از کالاهای خود در برابر خطراتی مانند غرق شدن یا دزدی دریایی، قراردادهای بیمهای منعقد میکردند

۱-۳. دوران مدرن

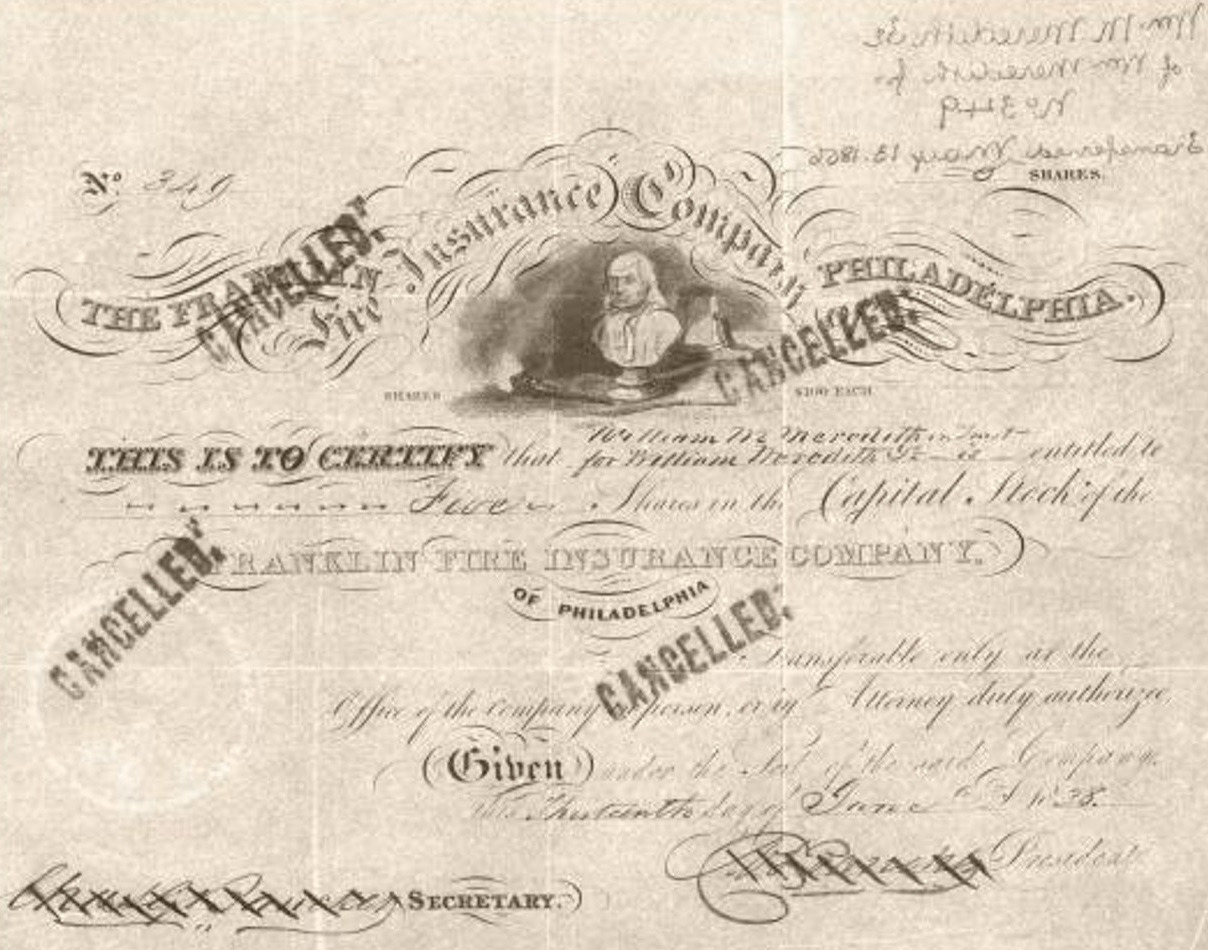

تحول بنیادین در صنعت بیمه از قرن هفدهم میلادی آغاز شد. در پی آتشسوزی بزرگ لندن در سال 1666، نخستین شرکت بیمه آتشسوزی با نام Fire Office تأسیس گردید. در قرون هجدهم و نوزدهم، بیمه عمر، حوادث و درمان در اروپا و ایالات متحده آمریکا گسترش یافت. در قرن بیستم، بیمه به شکل صنعتی ساختیافته با شاخههای تخصصی در سطح بینالمللی توسعه یافت.

۲. کاربردهای بیمه

بیمه در حوزههای مختلفی مورد استفاده قرار میگیرد که اهم آنها عبارتاند از:

• بیمههای فردی: شامل بیمه عمر، درمان، حوادث و مسافرتی.

• بیمههای تجاری و سازمانی: شامل بیمه مسئولیت مدنی، آتشسوزی، مهندسی و باربری.

• بیمههای اجتماعی: شامل بیمه بیکاری، بازنشستگی و تأمین اجتماعی.

۳. مزایای بیمه

از جمله مهمترین مزایای بیمه میتوان به موارد زیر اشاره کرد:

• ایجاد امنیت مالی در مواجهه با حوادث غیرمنتظره.

• کاهش اضطراب و نگرانی نسبت به آینده.

• توزیع عادلانه ریسک میان جمعیت بیمهگذاران.

• پشتیبانی اقتصادی از افراد و بنگاهها در شرایط بحرانی.

• فراهمسازی بستر مناسب برای پسانداز و سرمایهگذاری.

۴. معایب بیمه

اگرچه بیمه فواید متعددی دارد، اما در عین حال با برخی چالشها و معایب نیز همراه است که عبارتاند از:

• هزینه نسبتاً بالا برای برخی از اقشار جامعه.

• احتمال بروز تقلب و سوء استفاده از خدمات بیمهای.

• پیچیدگی و ابهام در مفاد برخی قراردادهای بیمه.

• تاخیر در پرداخت خسارت یا مشکلات در فرایند رسیدگی

شیوه استفاده

فرآیند بهرهبرداری از بیمه بهطور کلی شامل مراحل زیر است:

۱. انتخاب و خرید بیمهنامه متناسب با نیاز.

۲. پرداخت منظم حق بیمه در بازههای زمانی مشخص.

۳. اعلام وقوع حادثه یا خسارت به شرکت بیمه.

۴. بررسی و ارزیابی خسارت توسط کارشناسان بیمه.

۵. جبران خسارت مطابق با شرایط مندرج در قرارداد.

۶. تکامل شیوههای پرداخت حق بیمه

۶-۱. در گذشته

در دوران گذشته، پرداختها غالباً بهصورت نقدی یا کالایی انجام میگرفت و بیمهگذاران بهصورت حضوری حق بیمه خود را به نمایندگان شرکتهای بیمه یا انجمنهای محلی پرداخت میکردند.

۶-۲. در عصر حاضر

امروزه با گسترش فناوریهای مالی، روشهای پرداخت متنوعی از جمله پرداخت اینترنتی، برداشت خودکار از حساب بانکی، پرداخت از طریق اپلیکیشنهای موبایلی و حتی پرداخت با رمزارزها در برخی کشورها در دسترس قرار گرفته است. همچنین استفاده از هوش مصنوعی در ارزیابی ریسک و تعیین نرخ بیمه به روندهای نوین صنعت بیمه افزوده شده است.

نتیجهگیری

بیمه بهعنوان ابزاری مؤثر در مدیریت ریسک، از دوران باستان تاکنون در خدمت تأمین امنیت مالی انسانها بوده است. با وجود برخی معایب و چالشها، مزایای فراوان بیمه آن را به یکی از ارکان اصلی زندگی اجتماعی و اقتصادی تبدیل کرده است. با پیشرفت فناوری و تغییر نیازهای جوامع، صنعت بیمه نیز در مسیر تحولی چشمگیر قرار گرفته و آیندهای هوشمندتر و کارآمدتر را نوید میدهد.